概要

公募基金会是具备公开募捐资格的基金会。 基金会是指利用自然人、法人或者其他组织捐赠的财产,以从事公益事业为目的依法成立的非营利性法人”。基金会进一步分为具备公开募捐资格的公募基金会和不具备公开募捐资格的非公募基金会。

要点总结 Key Takeaways

- 在过去,公募基金会主要是具有官方背景的基金会,壹基金是第一家民间力量发起的公募基金会。

- 《基金会管理条例》颁布后,与公募基金会相对的概念是非公募基金会。公募基金会有更高的原始基金要求,公益事业支出等其他方面也有不同要求。

- 随着2016年《慈善法》的颁布,基金会不再按公募基金会和私募基金会进行分类,所有的基金会以及其他慈善组织满足条件后都可以申请公开募捐资格。因此,严格意义上讲,“公募基金会”已不再是法定的规范用语。

- 《慈善法》颁布后,已不能直接新设公募基金会。新设基金会希望获得公开募捐资格的,应当在条件成就后,另行申请公开募捐资格。

公募基金会与非公募基金会的区别

公募基金会与非公募基金会的主要区别如下表所示:[2][3][4]

| 公募基金会 | 非公募基金会 | |

|---|---|---|

| 名称 | 全国性公募基金会在名称中使用“中国”“中华”“全国”“国家”等字样,地方性公募基金会使用所在地县级或县级以上行政区划名称。公募基金会均不得使用自然人姓名、法人或者其他组织的名称或者字号。 | 非公募基金会不得使用公募基金会使用的字样,但可以使用自然人姓名、法人或其他组织的名称或字号。 |

| 原始基金要求 | 非公募基金会的原始基金不得低于200万元。 | |

| 募集对象 | 可以面向社会公众开展募捐活动。 | 非公募基金会的资金来自于个人或组织的捐赠。不具备公开募捐资格但认定为慈善组织的基金会,也可以开展面向发起人、理事等特定对象的定向募捐。 |

| 支出与收入配比 | 公募基金会年度慈善活动支出不得低于上一年度总收入的70%。 | 非公募基金会年度慈善活动支出为阶梯式:6%-8%。 |

| 年度管理费用 | 公募基金会年度管理费用不得高于当年总支出的百分之十。 | 非公募基金会年度管理费用为阶梯式:12%-20% |

| 理事会要求 | 在申请公开募捐资格之前应考虑左侧要求的满足。 | |

| 监事会要求 | 一般要求有监事会 | 一般不要求有监事会 |

| 等级评估 | 社会组织评估3A以上 | 没有要求 |

公募资格的申请

《慈善法》生效前已经存在的公募基金会可直接申领公开募捐资格。《慈善法》生效后登记/认定为慈善组织的社会组织,满二年后方可申请公开募捐资格。《慈善法》生效前已经存在的非公募基金会,希望转为公募基金会的,登记年限可计入考量。即《慈善法》公布前设立的非公募基金会,若登记已满二年,经认定为慈善组织,可以申请公开募捐资格。除登记满二年的条件外,《慈善组织公开募捐管理办法》第五条规定了从非公募基金会转为公募基金会,需满足的其他条件。[5]

- 申请书;

- 注册会计师出具的申请前两年的财务审计报告,包括年度慈善活动支出和年度管理费用的专项审计;

- 理事会关于申请公开募捐资格的会议纪要等。[6]

- 此外,若基金会有业务主管单位,还应提交业务主管单位同意的证明材料,但若在等级评估中被认定为4A及以上的基金会,可以不提交前述三项材料。

公募基金会如何开展公开募捐活动

公开募捐的方式

《慈善法》中明确规定,公开募捐是指慈善组织基于慈善宗旨面向社会公众公开募集财产的活动。公开募捐活动的特征是面向社会公众,以这个特征与面向特定对象的定向募捐相区分。《慈善法》中的列举了以下公开募捐的形式:

| 编号 | 类别 | 具体方式 |

| 1 | 实地式募捐 | (一)在公共场所设置募捐箱 |

| 2 | (二)举办面向社会公众的义演、义赛、义卖、义展、义拍、慈善晚会等 | |

| 3 | 通过媒体募捐 | (三)通过广播、电视、报刊、互联网等媒体发布募捐信息 |

| 4 | 其他方式 | (四)其他公开募捐方式 |

上述第(一)、(二)项公开募捐方式属于实地式募捐,开展募捐活动的慈善组织应当在其登记的民政部门管辖区域内进行,确有必要在其登记的民政部门管辖区域外进行的,应当报其开展募捐活动所在地的县级以上人民政府民政部门备案。第(三)项募捐方式中列举的是通过媒体募捐的公开募捐方式,针对其中的“互联网募捐”,慈善组织应当在国务院民政部门统一或者指定的慈善信息平台发布募捐信息,并可以同时在其网站发布募捐信息。所谓的“(四)其他公开募捐方式”可以包括街头募捐、上门募捐、邮寄劝捐信函、发送劝捐电子邮件等。

公开募捐的备案流程

具有公开募捐资格的基金会开展公开募捐活动,应当遵守相应的规定,履行备案手续。一般而言,备案手续的流程如下:

图1:公开募捐资格流程

制定募捐方案

民政部门制定了募捐方案的模板,要进行公开募捐的基金会需要在募捐方案上补全信息,募捐方案包括募捐目的、起止时间和地域、活动负责人姓名和办公地址、接受捐赠方式、银行账户、受益人、募得款物用途、募捐成本、剩余财产的处理等。

报送登记的民政部门备案

慈善组织为应对重大自然灾害、事故灾难和公共卫生事件等突发事件,无法在开展公开募捐活动前办理募捐方案备案的,应当在公开募捐活动开始后十日内补办备案手续。

开展公开募捐

基金会开展公开募捐活动,应当在募捐活动现场或者募捐活动载体的显著位置,公布本组织名称、公开募捐资格证书、募捐方案、联系方式、募捐信息查询方法等。

公开募捐的信息公开

基金会应当定期向社会公开其募捐情况和慈善项目实施情况;公开募捐周期超过六个月的,至少每三个月公开一次募捐情况,公开募捐活动结束后三个月内应当全面公开募捐情况;慈善项目实施周期超过六个月的,至少每三个月公开一次项目实施情况,项目结束后三个月内应当全面公开项目实施情况和募得款物使用情况。

公募基金会的税收优惠

非营利组织免税资格

基金会作为非营利组织,其获得的符合条件的收入可以依法享受企业所得税方面的税收优惠。在实践中,根据我国财税、税务主管部门的具体规定,基金会的收入想要享有企业所得税上的税收优惠,需要获得非营利组织免税资格。财政部及国家税务总局颁发的《关于非营利组织免税资格认定管理有关问题的通知》(财税〔2018〕13 号)对非营利组织免税资格认定规定了具体的认定条件。

不是所有取得非营利组织免税资格的基金会的收入均可以免征企业所得税。根据财政部、国家税务总局下发的《关于非营利组织企业所得税免税收入问题的通知》(财税〔2009〕122号)的相关规定,取得免税资格的非营利组织,其取得的特定收入可免征企业所得税。

其他税收优惠

基金会还可以享受其他税收优惠,这里主要介绍增值税、城市维护建设税、教育费附加及关税。

增值税

公益事业捐赠收入是自然人、法人或者其他组织自愿无偿向依法成立的公益性社会组织捐赠财产,用于公益事业。捐赠的自愿无偿有别于增值税征税范围中的有偿行为,所以基金会的捐赠收入不属于增值税的征税范围。

城市维护建设税和教育费附加

两者均是以纳税人实际缴纳的营业税、增值税和消费税的税额为计税依据,依法计征的一种税。因此,减免的增值税、消费税不用实际缴纳的,也就不用缴纳城市维护建设税和教育费附加。

进口关税和进口环节增值税

2015年12月,财政部、海关总署、国家税务总局联合印发2015年第102号公告,公布了《慈善捐赠物资免征进口税收暂行办法》,对境外捐赠人无偿向受赠人捐赠的直接用于慈善事业的物资,免征进口关税和进口环节增值税。同时,对受赠人的范围进行了明确的规定:(1)国务院有关部门和各省、自治区、直辖市人民政府。(2)中国红十字会总会、中华全国妇女联合会、中国残疾人联合会、中华慈善总会、中国初级卫生保健基金会、中国宋庆龄基金会和中国癌症基金会。(3)经民政部或省级民政部门登记注册且被评定为5A级的以人道救助和发展慈善事业为宗旨的社会团体或基金会。民政部或省级民政部门负责出具证明有关社会团体或基金会符合本办法规定的受赠人条件的文件。简单的说,一般说来,一个基金会,只有获得5A级的,才可向其登记管理的民政部门申请开具《慈善捐赠物资受赠人资格证明》,从而享受慈善捐赠物资免征进口税收的税收优惠。

公募基金会的发展现状

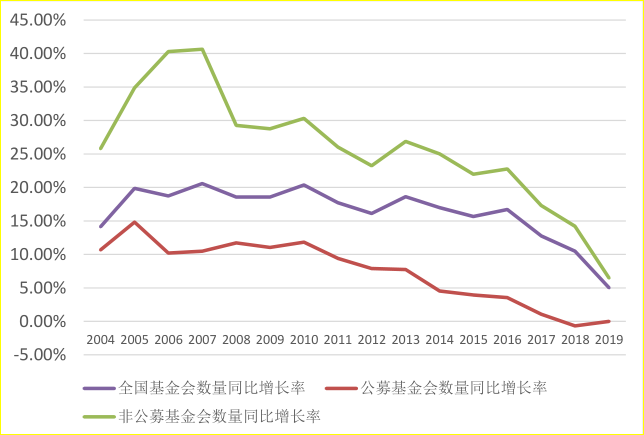

根据基金会中心网的数据,截至2015年时我国有公募基金会1527家,截至2020年时,我国有公募基金会1591家,可见公募基金会近五年内数量变化不大[7]。

其中在2016年9月《慈善法》出台后,基金会数量增速有所放缓[8]。

图3:2004-2019 年公募与非公募基金会数量同比增长变化

图4:2014-2018年基金会情况

境外概况

中国香港

中国香港地区常有团体举办募捐活动,主要包括慈善性质的筹款活动、非慈善性质筹款活动、公共卖物筹款活动、奖券筹款活动。目前,香港尚无为监管筹款活动而制定的法例,但以不同形式进行的筹款活动须根据现行法例向相关政府部门申请适当的许可证/牌照,方可进行活动,即对于向公众募捐,采取行政机构许可制度。对于上述四种活动,根据公募的不同性质,须分别向社会福利署、民政事务局、食物环境卫生署或民政事务总署申请相关许可证/牌照,进行筹款。

对于慈善性质的公共募捐,分为在公众地方进行的卖旗日(一种街头募捐的形式)[9]及一般慈善筹款活动,均应向社会福利署申请许可证。

申请卖旗日许可证的机构,须为根据《税务条例》(第112章)第88条获豁免缴税的属公共性质的慈善机构或慈善信托。卖旗日分为全港卖旗日及分区卖旗日两种。通常每个慈善机构一年只可进行一次卖旗活动,机构不可于批准日期或时间以外卖旗。[10]

申请一般慈善筹款活动的机构,须在香港特别行政区根据《公司条例》(第622章)、《社团条例》(第151章)等条例作有效注册,或为根据《税务条例》(第112章)第88条获豁免缴税的属公共性质的慈善机构或慈善信托。一般慈善筹款活动全年均可按其筹款需要申请。主要包括在固定摊位设置捐款收集箱、携带捐款收集箱/袋以流动方式募捐、逐户捐款、徽章/纪念品或类似对象的慈善售卖以及慈善义载等。

如何获取香港地区公募机构的相关信息:

- 香港政府一站通:获批准的筹款活动简介

https://www.gov.hk/tc/theme/fundraising/welcome/

- 香港特区政府社会福利署网站

https://www.swd.gov.hk/tc/textonly/site_faqs/page_cfcfaq/#11

https://www.ird.gov.hk/chi/tax/ach_index.htm 、

中国台湾

根据中国台湾地区《公益劝募条例》,公立学校、行政法人、公益性社团法人、财团法人为劝募团体,可以基于公益目的,募集财物或接受捐赠。[11]

劝募团体基于公益目的募集财物,应备具申请书及相关文件,向劝募活动所在地之直辖市、县 (市) 主管机关申请许可。但劝募活动跨越直辖市或县 (市) 者,应向中央主管机关申请许可。[12]

如何获取台湾地区公募机构的相关信息?

- 台湾卫生福利部公益劝募活动查询网址

https://www.mohw.gov.tw/cp-88-227-1-37.html

用户可以在该网站确认哪些公益劝募活动是经过许可的,亦可查询劝募期间、预募金额、活动许可文号、活动的计划书、财物使用计划书等信息。另外,还可以确认台湾全国性财团法人社会福利基金会/基金会查询的团体名单,以及公益劝募的相关法规信息。

美国

美国法律对于能够向公众募捐的主体没有限制。由于美国《宪法》保障公民结社自由,成立慈善组织极为简单,无须经过联邦登记程序。享有免税待遇的组织须取得它将要运作的州的“非营利性组织”地位,在政府部门进行登记。因此,也无专门法律、法规规范社会团体行为。经过登记或未经过登记的慈善组织、众筹网站和筹款平台等主体均能够进行公募。

在美国,没有对公募机构专门监管的机构。对于公募行为的监管,主要是由美国联邦税务局、卫生与公众服务部、邮政服务公司、地方政府检察官办公室、联邦财物委员会、联邦贸易委员会、外部第三方机构、社会媒体等建立了分层次、多领域的联动管理机制,以上机构在各自的职权和辖区范围内,开展对慈善组织的监管行为。[13]

关联法条

| 序号 | 法律法规 | 法律层级 | 发布日期 | 实施日期 | 发文机关 | 相关条文 |

|---|---|---|---|---|---|---|

| 1 | 《中华人民共和国慈善法》 | 法律 | 2016.03.16 | 2016.09.01 | 全国人民代表大会 | 全文 |

| 2 | 《中华人民共和国公益事业捐赠法》 | 法律 | 1999.06.28 | 1999.09.01 | 全国人大常委会 | 全文 |

| 3 | 《基金会管理条例》 | 行政法规 | 2004.03.08 | 2004.06.01 | 国务院 | 全文 |

| 4 | 《慈善组织公开募捐管理办法》 | 部门规章 | 2016.08.31 | 2016.09.01 | 民政部 | 全文 |

| 5 | 《慈善组织信息公开办法》 | 部门规章 | 2018.08.06 | 2018.09.01 | 民政部 | 全文 |

| 6 | 《基金会信息公布办法》 | 部门规章 | 2006.01.12 | 2006.01.12 | 民政部 | 全文 |

| 7 | 《公开募捐平台服务管理办法》 | 部门规章 | 2016.08.30 | 2016.08.30 | 民政部等四部门 | 第四条、第六条 |