概要

捐赠票据是捐赠人向公益性单位自愿、无偿地捐赠财物得到的财政部门印制的凭证。

定义

捐赠票据全称为“公益事业捐赠票据”,指的是捐赠人向公益性单位自愿、无偿地捐赠财物用于公益事业得到的原始凭证。捐赠票据可供财政、税务、审计、监察等部门监督检查,同时是捐赠人依法申请捐赠款项税前扣除的有效凭证。[1]捐赠票据由财政部门统一印制、核发。

要点总结 Key Takeaways

- 捐赠票据是自然人、法人和其他组织向公益性单位自愿、无偿地捐赠财物得到的凭证。

- 捐赠票据不是公益组织自制的,而是由财政部门统一印制、核发的。符合条件的公益性社会组织和公益性单位可以向财政部门申领捐赠票据。

- 捐赠票据是捐赠行为的证明之一,但并不当然可以使捐赠人得以抵扣税收。捐赠人需要抵税的,还应确认接受捐赠的机构具有公益性捐赠税前扣除资格。

- 开具捐赠票据是慈善组织的义务,也是捐赠人的权利。对于慈善组织来说,只要接受捐赠,就应当向捐赠人开具捐赠票据。除非捐赠人明确放弃,在这种情况下,慈善组织也要做好记录。

哪些机构可以申领捐赠票据?具体流程是什么?

捐赠票据:[2]

首先,公益性社会组织可以申领捐赠票据。公益性社会组织即在民政部门依法登记,并从事公益事业的社会团体、基金会和社会服务机构(前身称“民办非企业单位”)[3],可以到同级财政部门申领。[4]实践中社会服务机构很难申请捐赠票据,但未来可能具有慈善组织性质的社会服务机构申领票据享有较大优势。[5]其次,公益性单位,即各级人民政府及其部门、公益性事业单位、公益性社会团体及其他公益性组织可以申领捐赠票据。[6]

由省级以下财政部门负责本行政区域财政票据的申领等工作。[7]

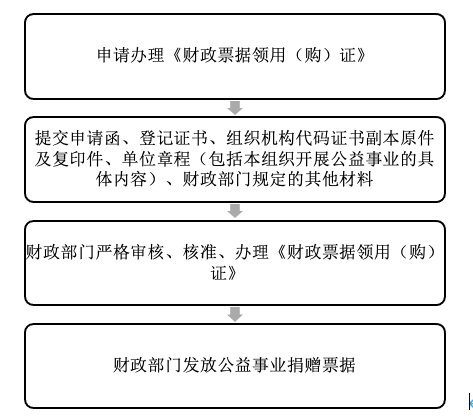

公益性社会组织申领公益事业捐赠票据的流程[8]

首次申领

图1 首次申领流程

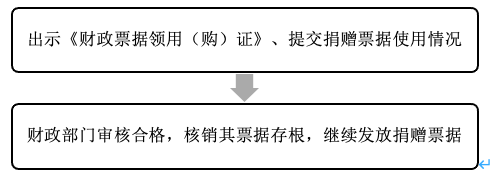

再次申领

图2 再次申领流程

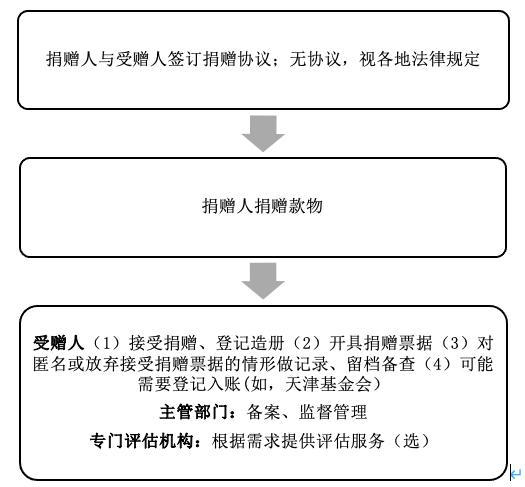

不同地区对申领捐赠票据的规定

根据山东省[9]、上海市[10]、浙江省[11]、天津市[12]对申领捐赠票据的规定,将申领捐赠凭证的实践总结如下:

图3 申领捐赠凭证的实践总结

需要注意的是,捐赠票据根据是否为货币性捐赠,其开具方式有所不同。另外,救灾物资可先受赠,后补手续。

捐赠票据和公益性捐赠税前扣除资格有什么区别和联系?[13]

捐赠票据,是捐赠人对外捐赠并依法申请捐赠款项税前扣除的有效凭证;公益性捐赠税前扣除资格则是国家对于公益捐赠采取的优惠政策。

在2020年之前,公益性社会团体、县级以上人民政府及其部门和直属机构在接受企业或个人的公益性捐赠支出时,公益性社会团体应提供省级以上(含省级)财政部门印制并加盖接受捐赠单位印章的公益性捐赠票据,或加盖接受捐赠单位印章的《非税收入一般缴款书》收据联,县级以上人民政府及其部门和直属机构应提供省、自治区、直辖市财政部门印制的捐赠票据,同时应加盖单位印章。企业或个人凭票据对公益性捐赠支出完成税前扣除。[14]

在2020年之后,企业或个人将符合条件的公益性捐赠支出进行税前扣除,捐赠票据应当留存备查。捐赠票据应当由公益性社会组织、县级以上人民政府及其部门等国家机关按照行政管理级次分别由财政部或省、自治区、直辖市财政部门监(印)制,并加盖本单位的印章。[15]

需要注意的是,新规定的出现,不代表“纳税人没有取得捐赠票据,其公益性捐赠支出也可税前扣除”,公益性社会组织或政府部门接受捐赠时,仍将开具捐赠票据作为刚性要求;捐赠票据仍视作纳税人扣除公益性捐赠支出的重要依据,应作为企业所得税税前扣除凭证。[16]

捐赠人有获得捐赠票据的权利

慈善组织接受捐赠,应当向捐赠人开具由财政部门统一监(印)制的捐赠票据。捐赠票据应当载明捐赠人、捐赠财产的种类及数量、慈善组织名称和经办人姓名、票据日期等。

捐赠人匿名或者放弃接受捐赠票据的,慈善组织应当做好相关记录。

捐赠票据的使用与保管需要注意哪些重点问题?

图4 公益性单位使用、保管捐赠票据的重点问题

捐赠票据上的捐赠金额如何确定

| 现金捐赠 | 实际收到的金额入账 |

| 捐赠方自产物资 | 取得资产当日捐赠方自产物资的出厂价、捐赠方所销售物资的销售价、政府指导价、知名大型电商平台同类或者类似商品价格 |

| 非自产的非现金资产 | 捐赠方提供了有关凭据(如发票、报关单、有关协议等)的,应当按照凭据上标明的金额作为入账价值。但如果凭据金额与公允价值显然出入很大的,应以公允价值入账。 |

| 如果资产存在活跃市场的(例如:公开线上平台有同类或近似产品销售的),按活跃市场价格确定公允价值。 | |

| 如果资产存在活跃市场的,应当采用合理的计价方法确定资产的公允价值,包括第三方评估。 | |

| 劳务捐赠 | 不予确认,但应当在会计报表附注中作相关披露 |

电子版本捐赠票据发展趋势

目前,捐赠票据出现了电子化的发展趋势。电子版本捐赠票据使“一分钱捐赠”开票成为现实,也大大减轻了开具票据的时间和经济成本(如邮寄、手写发票成本等)。作为与纸质票据相同效力的凭证,电子版本的捐赠票据可以通过国家税务总局个人所得税APP直接上传捐赠记录并免税,推动所得税改革。此外,电子版本捐赠票据还促进个人小额捐赠发票落地、电子票据与纸质票据效力相同,保障了慈善组织动员募捐活动的积极性。

不同机构的捐赠票据申请方式不同。以中国红十字基金会的微信捐赠为例,申请捐赠票据需要做以下准备:(1)带有交易单号的捐赠支付记录截图;(2)确认票据抬头、交易金额、联系方式并复制交易单号。其中,获取“交易单号”可以点击“支付-钱包-筛选月份-中国红十字基金会-交易单号”。

支付宝APP的电子捐赠票据开具申请方式如下:(1)若捐赠时未申请,按顺序点击“支付宝首页-爱心捐赠-右上角个人中心标志-找到要开具电子票据的项目(如“我送盲童一本书”)” ,申请开票;(2)捐赠成功(捐多少都行)后,点击“申请捐赠票据”,填写开票信息,支付宝发票管家收到电子捐赠票据;(3)开好的发票在“支付宝-搜索发票管家-我的发票”,申请开票3个工作日内会收到通知。需要注意的是,并非所有项目都可开发票。

关联法条

| 序号 | 法律法规 | 法律层级 | 发布日期 | 实施日期 | 发文机关 | 规范“捐赠票据”的主要内容 |

| 1 | 《财政票据管理办法(2020修改)》 | 部门规章 | 2020.12.03 | 2021.01.01 | 财政部 | 财政票据行为 |

| 2 | 《财政部、税务总局、民政部关于公益性捐赠税前扣除资格确认有关衔接事项的公告》 | 部门规范性文件 | 2021.02.04 | 2020.01.01 | 财政部、国家税务总局、 民政部 | 公益性捐赠税前扣除资格确认有关衔接事项 |

| 3 | 《财政部、税务总局、民政部关于公益性捐赠税前扣除有关事项的公告》 | 部门规范性文件 | 2020.05.13 | 2020.01.01 | 财政部、国家税务总局、 民政部 | 关于公益性捐赠税前扣除有关事项 |

| 4 | 《财政部、民政部关于进一步明确公益性社会组织申领公益事业捐赠票据有关问题的通知》 | 部门规范性文件 | 2016.02.14 | 2016.02.14 | 财政部、民政部 | 公益性社会组织申领公益事业捐赠票据有关问题 |

| 5 | 《公益事业捐赠票据使用管理暂行办法》 | 部门规范性文件 | 2010.11.28 | 2011.07.01 | 财政部 | 捐赠票据使用管理 |